Como funciona a AMORTIZAÇÃO do financiamento e a redução de juros e tempo para quitação do débito? Essa é uma das perguntas mais comuns e iremos explicar o passo a passo aqui nesse artigo.

O sonho da casa própria a grande maioria das pessoas optam pelo financiamento, através disso, os clientes se propõem em um compromisso de anos de pagamento e juros.

No entanto, existem maneira de como antecipar esse tipo de dívida e ainda pagar menos nos juros referente ao imóvel que é a Amortização.

O que é amortização?

A amortização de financiamento é basicamente um liquidar (reduzir) uma dívida por meio de pagamentos do valor total da compra.

Não só isso mas também ajuda a reduzir o tempo de financiamento bem como os juros do financiamento, uma vez que os valores atualizados os juros tendem a ser menor.

“O pagamento de juros envolve dois vetores: a taxa de juros, que quanto maior mais alto se torna o valor a pagar; e o tempo que o tomador fica com o dinheiro emprestado, sendo que quanto mais tempo, mais ele paga. Quando acontece a amortização, ou seja, a antecipação do pagamento das parcelas, o tomador do financiamento paga um montante acumulado de juros menor”, Argumenta Filipe Ferreira, diretor da ComDinheiro.

Quanto maior as parcelas maiores serão os juros! O valor cairá caso o total das parcelas sejam reduzidas, sendo assim, a amortização é efetivada encima do valor original da dívida (Valor do AP, Carro e etc.) e não no total da dívida de financiamento + juros.

“Existe a opção de amortizar pelo prazo e pelo valor da parcela. Apesar de parecer tentador reduzir imediatamente o que você vai pagar no mês seguinte, o ideal é que você amortize o financiamento sempre pelo prazo, porque os juros são cobrados de acordo com o tempo em que o dinheiro é devido“, Diz Lai Santiago, educadora financeira da Open Co.

A matemática por trás para quitar o financiamento

Exemplo: Jõao conseguiu juntar em um certo período o valor de R$ 50 mil e deseja compra um imóvel de R$ 120 mil. Ele então resolver dar de entrada o valor de R$ 50 mil para financiar os R$ 70 mil em 360 meses (30 anos) por um Custo Efetivo Total (CET) anual de 8%.

O CET corresponde aos encargos e despesas incidentes nas operações de crédito, isso em geral.

Ao fazermos a conta da incidência dos 8% em 30 anos, o saldo devedor chega a R$ 70 mil somando o valor do financiamento contratado mais os juros. Ou seja, o imóvel custaria R$ 168 mil fora os 50 mil pagos na entrada. São R$ 98 mil de juros.

No entanto, se tomador do financiamento juntar R$ 30 mil e decidir fazer a amortização da dívida, a dívida original cairá para R$ 20 mil, com o juros da (CET) a 8% ao ano + 30 anos = 240% (juros total), a dívida do financiamento continuará por 30 anos mas que desse vez menor, ou seja, R$ 20 mil + 240% = 48 mil.

Um cenário melhor ainda seria o tomador do financiamento juntar mais R$ 20 mil e amortizar de vez essa dívida, se livrando de uma vez por todas do financiamento.

Parecer ser brincadeira mas é verdade e real. Melhor ainda que pode ser feito com um valor ainda menor. Com R$ 583 a mais todo mês, seria possível quitar tudo em 10 anos.

Contudo deve se atentar que mesmo com a amortização ainda haverá o pagamento de juros, porém, reduzidos, conforme já mencionado nesse artigo.

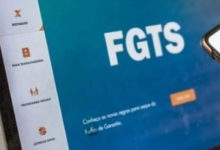

Como fazer uma amortização?

A amortização é feita diretamente com o banco no qual fez o financiamento. A caixa por exemplo tem o aplicativo habitação que você pode estar fazendo essa amortização, tanto no valor reduzido das parcelas quanto no valor da dívida, sugerimos que seja no valor da dívida original.

A amortização pode ser feita diretamente com o banco que fez o financiamento. Normalmente, as instituições possuem aplicativos de habitação específicos que ajudam no cálculo da dívida de forma precisa.

Por fim, vale ressaltar que é importante considerar a taxa de juros, a SELIC. Se estiver maior que o CET do financiamento é melhor guardar o dinheiro em uma conta que rende igual ou maior que 100% do CDI e aguardar a taxa SELIC cair. Pois você conseguiria rentabilizar o seu dinheiro maior que os juros do seu financiamento que é 8% ao ano, com aplicações seguras e consevardoras do mercado financeiro.

Publicação e Redação: Diego Carvalho (Formado em Administração, MBA em Finanças, Controladoria e Auditoria).